Wikifolio 1: Klassisch mit Saisonstrategie

Daten

Kürzel: KKSAISDP

alter Name: Klassisches Depot mit Saisonstrategie

ISIN: siehe bei wikifolio

Startgeld: 100.000 Euro

Starttag: 15.08.12 / 30.09.12

Vormerkungen: 13

Vorgemerktes Kapital: 14846,00 Euro

aktuell investiertes Kapital: 2546 Euro

Testphase: abgeschlossen

investierbar: seit 10.10.2016

Performancegebühr p.a.: 5%

Zertifikatsgebühr p.a.: 0,95%

Performance 1 Jahr: +17,1%

Performance seit Start: +69,7% (+3,9% pa)

aktuelle Punkte: 33

Rangliste: 4414

max. Verlust: 25,7%

Risikofaktor: 0,33

neu ab August 2023:

Volatilität (1 Jahr): 11,6%

Rendite/Risiko (annual.): 0,4

auf Watchlist: 4

akt. Status: Sommer-Allokation

Strategie

Anlagehorizont: mittel- bis langfristig

Risikoeinschätzung: mittel

Aktuelle Depotwerte

Gold, Commodities, Aktien (MSCI EM+Welt), REX-P + Pfandbrief-ETF

Kommentar/Hinweis:

29.04.26

Planmäßige Umstellung auf Sommerallokation wurde durchgeführt.

(08.11.19)

Überprüfung Gesamtperformance gegen Index

Zeitraum 15.08.2012 - 04.11.2019

Wikifolio +23,5%

MSCI World (30.08.12-31.10.19) +98,5% (in Euro)

Unterperformance etwa 75 Prozentpunkte :-(

Schwache Performance auch durch Anteile am MSCI EM, der seit Jahren nicht vorankommt. Außerdem gab es keine größeren Börseneinbrüche in den Sommermonaten, die durch die Allokation hätten abgefedert werden können.

Dieses Wikifolio soll eine klassische Depotstrategie mit Aktien, Renten und Rohstoffen abbilden. Der Aktienanteil wird zusätzlich einer saisonalen Strategie unterworfen. Es werden nur 6 Werte nebst Cash/Geldmarkt gehalten (KISS-Prinzip). Mein ursprüngliches Depot basierte auf den Indices "MSCI Emerging Markets" und "MSCI World", "REX Performanceindex", DJ-AIG-Index und Gold (in Euro). Hier werden diese Werte abgebildet durch ETFs auf den MSCI EM bzw. MSCI World, den eb.rexx Gov. Germany + iShares ... Euro Covert Bond (Pfandbriefe), den DJ-UBS Commodity Index und eine Gold-ETC. Als Cash-Äquivalent wird ein EONIA-ETF verwendet.

Das Rebalancing findet entsprechend der saisonalen Komponente Ende April und Ende September statt. Im Sommer werden mehr Renten (65% gegen 15% Aktien), im Winter mehr Aktien (65% gegen 15% Renten) gehalten.

Die Rückrechnung 1988-2011 ergab eine durchschnittliche Rendite von 13% p.a., zwischen 2006 und 2011 war die Performance allerdings schlechter mit 8,6% p.a. Die saisonale Komponente brachte dabei mindestens 4% mehr Rendite als eine ganzjährige Investition in Aktien.

Der "scharfe" Start ist erfolgt. Ab 04.10.12 volle Investition laut Winterhalbjahr-Aufteilung.

Weitere Informationen

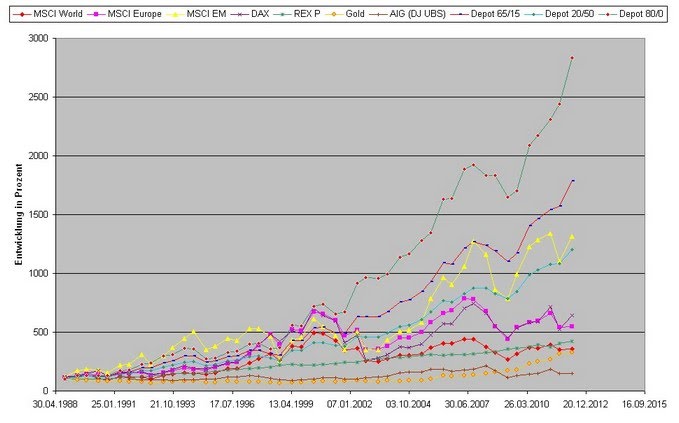

Graph zur Entwicklung meiner Depots und der zugrundeliegenden Indizes

Wie zu erkennen ist, brachten saisonale Strategien mit dem MSCI EM-Depot höhere Renditen bei geringeren Schwankungen als die reinen Indizes. Je geringer der Aktienanteil im Sommer und je höher der Aktienanteil im Winter war, umso höher fiel die Rendite des Depots aus. Das Sharpe-Ratio, der Quotient aus Standardabweichung und Rendite, lag bei allen drei Depots bei etwa 3,75 ... 3,85.

Wegen der höchsten Rendite werde ich im Wikifolio die Gewichtung 80%/0% für Renten und Aktien verwenden. Sollte sich der in den letzten Jahren beobachtete Trend zur Verbesserung der Performance im Sommer erhärten, werde ich über eine Veränderung der Gewichtung im Sommerhalbjahr entscheiden.