Wikifolio 6: Investieren nach dem Ifo-Klima

Daten

Kürzel: KKIFODAX

ISIN: siehe auf Wikifolio

Startgeld: 60.000 Euro

Starttag: 13.09.2012

Vormerkungen: 11

Vorgemerktes Kapital: 4000,00 Euro

Testphase: abgeschlossen

investierbar: seit 09.04.2014

aktuell investiertes Kapital: 0 Euro

Performancegebühr p.a.: 5%

Zertifikatsgebühr p.a.: 0,95%

Performance 1 Jahr: -12,0%

Performance seit Start: -1,0%

aktuelle Punkte: 25

max. Verlust: 28,1%

Risikofaktor: 0,16

akt. Status: Aufschwung

Aktuelle Depotwerte

Corporate Bonds (Investment Grade), EB-REXX Gov. Bonds 1,5-2,5

Kommentar (26.10.20)

steht weiter zur Disposition

08.11.19 Überprüfung Gesamtperformance gegen Index

Zeitraum 13.09.2012 - 04.11.2019

Wikifolio +12,6%

DAX30 +76,0%

Unterperformance etwa 63 Prozentpunkte :-(, dafür allerdings geringere Schwankungen

Auch diese Strategie hält nicht wirklich, was versprochen wurde - gerade in den letzten Monaten wurde doch einiges an Performance verpasst ...

Stelle ich zur Disposition

Strategie

Anlagehorizont: mittelfristig

Risikoeinschätzung: konservativ bis mittel

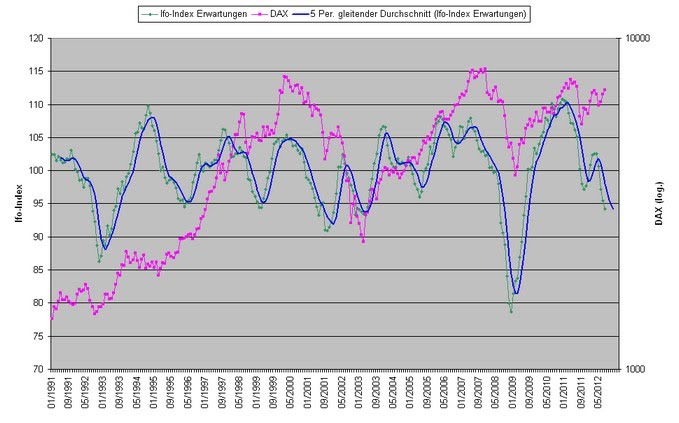

Diese Strategie habe ich auf Anregung eines Artikels im "ETF-Magazin" 3/2012 der Deutschen Börse entwickelt (dort zu finden auf Seite 30). Die Nachprüfung der Angaben des Autors ergab jedoch einige Ungereimtheiten, z.B. errechnete ich andere Tage für den Strategiewechsel. Für die Rendite des DAX in Aufwärtsphasen gab der Autor +290% an, ich errechnete nur +172%.

Deshalb habe ich die Strategie teilweise (nur DAX-Anteil) nochmals selbst geprüft mit den IFO-Index-Daten seit 1991. Für die Aufwärtsphasen ergab sich kumuliert ein Plus von 449% (8,6% pa); buy & hold im DAX im selben Zeitraum 7,0% pa, mithin 1,6% Überrendite.

Als Varianten überprüfte ich a) ein schnelleres Signal (Ifo 2x steigend/fallend, mind 2 Punkte Differenz) und b) eine GD-Methode (GD 5 des Ifo -Index, Signal nach Vorzeichenwechsel bei einem Differenzbetrag von >= 1,0). Variante a) ergab eine Rendite von nur 8,0% pa, also schlechter als die Originalmethode. Variante b) ergab 9,4% pa, also eine Steigerung der Rendite. Als i-Tüpfelchen erwies sich die Einführung eines Stop-Loss im Aktienanteil: 2-mal wurde zwischen 1991 und 2012 ein Stop ausgelöst; die Rendite steigerte sich nochmals auf 9,9% pa!

Desweiteren prüfte ich die anderen deutschen Standardindizes MDAX, SDAX und TecDAX. Der MDAX ergab zwar seit 1991 nur 9,47% pa, jedoch war er seit etwa 2002 deutlich renditeträchtiger als der DAX. SDAX und TecDAX rentierten schlechter als der MDAX. Resultierend daraus möchte ich den Aktienanteil im Portfolio auf DAX und MDAX gleichmäßig verteilen.

Ifo-Index Erwartungen, GD5 und DAX

In aufsteigenden Phasen werden also je ein Sechstel des Kapitals in einen DAX- und einen MDAX-ETF fließen, dazu kommen zu jeweils einem Drittel des Kapitals ein ETF mit Investment Grade Unternehmensanleihen (ex Finanzwerte) und ein ETF mit High Yield Unternehmensanleihen. In Abschwungphasen werden die Aktien- und High Yield-Fonds gegen deutsche Staatsanleihen (Kurzläufer) getauscht.